Zit je maandelijks krap bij kas of wil je simpelweg wat meer geld overhouden? Dan is het zaak om jouw inkomsten en uitgaven op een rijtje te zetten om vervolgens te kijken waar op bezuinigd kan worden en hoe je dat aanpakt. Deze techniek noemt men budgetteren. Het enige wat je nodig hebt is pen, papier, een overzicht van je maandelijkse inkomsten en uitgaven en een flink portie discipline. In dit artikel lees je alles wat je moet weten over budgetteren.

Overzicht geeft inzicht

Onder het motto ‘overzicht geeft inzicht’ valt veel winst te halen. Wanneer jij exact achterhaalt welke bedragen er binnenkomen en wat jij uitgeeft, begint er meestal direct een belletje te rinkelen. We hebben het dan niet alleen over de vaste baten en lasten, maar vooral over de onnodige opstapelende kleine uitgaven. Denk aan dure boodschappen, dagjes uit, uiteten, cadeaus, kleding, schoenen, gadgets enzovoorts. Ieder zijn of haar uitgavenpatroon is verschillend. Ondanks dat besparen nooit leuk is, doe je het wel met een doel en dat is meer geld overhouden aan het eind van de maand.

De eerste tip luidt: breng je maandelijkse inkomsten- en uitgavepatroon gedetailleerd in kaart middels een budgetplan, kasboek of huishoudboekje. Het liefst van de afgelopen 6 maanden. Daarbij zorg je dat je de lasten onderverdeelt in categorieën: vaste lasten, boodschappen, drank en sigaretten, ontspanningsactiviteiten (terras, sauna e.d.) en kleding. Bereken vervolgens een gemiddelde van wat je per maand uitgeeft. Kijk eens goed waar je wat aan uitgeeft, wat er binnenkomt en wat je aan het eind van de maand overhoudt. De kans is groot dat je direct ziet waar wat te halen valt.

In deze eerste stap zit behoorlijk wat tijd en het vergt de nodige aandacht. Maar als je gemotiveerd bent om te budgetteren is het zaak om dit zorgvuldig uit te voeren. Zo weet je precies hoe je uiteindelijk zo makkelijke mogelijk, meer geld overhoudt aan het eind van de rit. Kom je er zelf niet uit? Schakel dan (professionele) hulp in of maak gebruik van een van de budgettools. Zie volgende hoofdstuk.

Hoe breng je je budget en financiën in kaart?

Om je een handje op weg te helpen bespreken we in dit hoofdstuk tools om je financiën in kaart te brengen. Dit kan handmatig, middels een kasboek in een Excel sheet of in een schrift. Of via speciale budgetteer-tools op internet of middels applicaties voor je smartphone.

Een kasboek of huishoudboekje maken

Een goed inzichtelijk kasboek geeft je de mogelijkheid om, door maandelijks je inkomsten en uitgaven van je gezin in te voeren, een overzicht te scheppen van je financiële situatie. Hierbij heb je de keuze om dit met de hand te doen, in een schrift, zoals in het voorbeeld hieronder, of bijvoorbeeld digitaal via een eigen Excelsheet of een app. In alle gevallen in de essentie hetzelfde. Volg het onderstaande stappenplan zodat je zeker weet dat jouw kasboek alle informatie bevat.

Stap 1. Breng je inkomsten in kaart

Allereerst is het belangrijk om al je inkomsten in kaart te brengen. Zorg ervoor dat je bij je inkomen rekening houdt met alle inkomsten, denk hierbij bijv. aan:

- Salaris (Netto inkomen)

- Vakantiegeld

- Dertiende maand

- Uitkeringen

- Kinderbijslag en kindgebonden budget

- Alimentatie

- Bijstand

- AOW

- Toeslagen (Zorgtoeslag, huurtoeslag, kinderopvangtoeslag)

- Pensioen

- Schadevergoeding

- Belastingteruggave

- Verkoop tweedehands goederen

- Verkoop aandelen/obligaties

- Rente op vermogen

- Dividend (aandelen)

Stap 2. Breng je uitgaven in kaart en categoriseer

Je inkomsten zijn waarschijnlijk minder dan vijf verschillende posten. Je uitgaven zullen waarschijnlijk complexer zijn. Hierom is het slim om je uitgaven te categoriseren. Dit kun je zo uitgebreid mogelijk maken als je zelf wilt, maar ervaring leert dat het het makkelijkst is om een aantal hoofdcategorieën te kiezen, bijvoorbeeld:

- Woonkosten: Denk aan huur, g/w/l, hypotheeklasten, servicekosten, internet en tv, meubels

- Boodschappen

- Vervoer: OV, benzine, wegenbelasting, onderhoud

- Huishoudelijke uitgaven

- Vrije tijd: Denk aan hobby’s, contributies (bijv. voetbalclub), Netflixuit eten en vakanties

- Verzekeringen

- Gezondheid

- Overig: Denk aan goede doelen, loterijen

- Sparen: Denk hierbij ook aan reserveringsuitgaven: Potjes die je op zij zet voor wanneer het nodig is, bijv. voor kleding of onderhoud aan auto of huishoudelijke apparaten

- Kredieten

Stap 3. Bereken je saldo per categorie

Bereken per post hoeveel je er die maand aan uit hebt gegeven. Aan de hand van deze informatie heb je meteen inzichtelijk waar het grootste gedeelte van je inkomen heen gaat. Door deze posten ook op te delen in percentages kun je dit ook visualiseren.

Stap 4. Evalueer je budget

Met de informatie die je hebt verkregen met het overzicht kun je je budget gaan bepalen voor de nieuwe maand. Bepaal per post wat je maximaal wil uitgeven en probeer hierin een besparing mee te nemen.

Kasboek in Excel

Ben je meer een type die het liefst zelf de boel wil uitrekenen? Dan biedt Excel een prima uitkomst. Je kunt het stappenplan hierboven gemakkelijk uitwerken in een excelsheet, daarnaast heb kun je de sheet uitbreiden met berekeningen en grafieken die jouw situatie nog beter ondersteunen. Uiteraard is hier wel wat technische kennis voor nodig. Om je het makkelijker te maken kun je ook ons kasboek voorbeeld wat hieronder staat gratis downloaden.

Kasboek voorbeeld

Kasboek voorbeeld

In het gratis kasboek voorbeeld dat wij je aanbieden, kun je gemakkelijk je inkomsten in uitgaven invoeren. Deze berekend automatisch je besparing. Het werkt als volgt; In het eerste tabblad komt je totale overzicht, in het tweede tabblad (‘Transacties’) vul je alle inkomsten en uitgaven in die er hebben plaatsgevonden. Wil je een categorie toevoegen? Dan kun je in het tabblad ‘Samenvatting’ in de lijst zelf categorieën weghalen of toevoegen.

Als je alles hebt ingevuld kun je precies zien wat je hebt bespaard en of je je aan je eerder gestelde doelen hebt gehouden.

Klik hier om het gratis Kasboek voorbeeld voor Excel te downloaden

Apps voor budgetteren

Goodbudget Budget Planner (App)

Goodbudget Budget Planner (App)

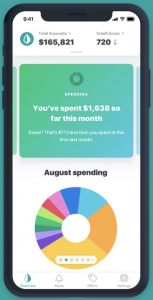

Deze handige app is een uitkomst als je opzoek bent naar een overzichtelijke budgetplanner. Je vult handmatig in hoeveel er maandelijks binnenkomt en hoe veel je uitgeeft. In een mooi cirkeldiagram kun je vervolgens zien hoeveel je aan wat uitgeeft. Bovendien geeft de app mogelijkheden om een eigen budget te creëren voor zaken (bijv. boodschappen en benzine) dat voor jou werkt. Het enige minpuntje is dat deze app alleen op een Apple-toestel te downloaden is. Gelukkig zijn er voldoende andere tools voor mensen die geen Iphone bezitten.

Mint

Mint

Mint

MintEen tweede uitstekende manier om je financiën in kaart te brengen is de populaire app Mint. De app hanteert een vijfstappenplan: eerst vul je jouw inkomsten in bij de juiste categorie. Vervolgens houd je bij wat je uitgeeft en aan wat. Dan krijg je het resultaat en vervolgens zal je advies krijgen waar je het meest op moet letten om aan het eind van de maand meer geld over te houden. Het is aan jou om een budgetplan samen te stellen om tot dat doel te komen.

Budgetplanner.oefenen.nl

Een andere handige website om jouw budget te plannen is budgetplanner.oefenen.nl. De pagina werkt vergelijkbaar met budgetplanner.be. Middels het gedetailleerd invoeren van je inkomsten per categorie (deze staan al voor je opgeschreven) en uitgaven, kom je precies te weten waarop je kunt besparen en hoe je dat gaat bewerkstelligen. Programma’s als deze schelen een hoop tijd en moeite.

Grip ABN Amro (app)

Een fantastische gratis applicatie om compleet overzicht te krijgen in jouw inkomsten en uitgaven is Grip van ABN Amro. Naast het categoriseren van de inkomsten en uitgaven kun je de app ook linken aan je bankrekening en/of credit card. Het maakt daarbij niet uit of je bij een andere bank zit. Na goed inzicht te hebben gekregen in jouw inkomsten en uitgaven is het zaak om vast te stellen waar je minder aan kunt uitgeven. Als je dat voor ogen hebt kun je in deze app per categorie een bedrag invullen hoe veel jij daar aan wil besteden. Zeer handig, overzichtelijk en snel.

Simpelhuishoudboekje.org

Op simpelhuishoudboekje.org vind je een gratis pakket dat je kunt downloaden. Eenmaal geïnstalleerd en geopend op jouw pc zie je verschillende formats van budgetplanners. Zowel in Excel als in Word etc. Je kunt dus het programma uitkiezen dat het beste bij jou past. Vervolgens hoef je alleen nog maar de daadwerkelijke bedragen in te vullen en dan heb je een prachtig schema. In dezelfde download zitten ook handleidingen en instructievideo’s. Zo weet je zeker dat alles goed gaat.

Kijk naar de vaste lasten en inkomsten

Veel budgetteertips focussen zich compleet op de niet-vaste uitgaven. Aan de ene kant zeer terecht aangezien het daar vaak mis gaat. Maar aan de andere kant is het van groot belang om eerst te kijken naar de vaste inkomsten en uitgaven. Om te beginnen nemen we de auto. Er zijn talloze mensen die een auto hebben die ten eerste onnodig veel brandstof verbruikt en ten tweede zwaar is en dus duur is in de wegenbelasting. Overweeg eens om een kleinere, lichtere auto aan te schaffen als je die nog niet hebt. Dit kan jouw vaste lasten met tientallen tot honderden euro’s per maand verlichten.

Het zelfde geldt voor jouw woning. Overweeg eens om naar een kleiner appartement te verhuizen als dat mogelijk is. Daarnaast is er vaak nog een grote boosdoener: het telefoonabonnement. Veel mensen hebben een pakket met een overschot aan MB’s en belminuten en betalen al snel €30,- per maand. Zorg dat deze vaste lasten in de toekomst minder worden. Je kunt prima verder met een smartphone inclusief abonnement voor €20,- per maand. Bel bijvoorbeeld eens wat vaker via Whatsapp, Facetime of Facebook.

Tot slot kijk je naar je maandelijkse inkomsten. Wellicht is het een idee om aan je werkgever te vragen of je een middag extra kan werken. Ook kan het een idee zijn om een oude jeugdbaan weer op te pakken zoals een avond per week achter de bar staan of in de bediening werken; de horeca schreeuwt om mensen, dus werk genoeg. Al deze bovengenoemde tips hoef je niet perse op te volgen. Maar wees je bewust van de mogelijkheden om je uitgaven- en inkomstenpatroon aan te passen. Er zijn ontzettend veel manieren om jou te helpen.

Budgetteertips

Bezuinigen is nooit leuk, vooral als je dingen achterwegen moet laten die je anders bijvoorbeeld iedere maand kocht of ondernam. Toch is dit echt nodig als jij maandelijks meer knaken wilt overhouden. In dit hoofdstuk bespreken we hoe jij dit het best kunt bewerkstelligen door middel van verschillende budgetteertips.

Bepaal aan het begin van de maand hoeveel je aan wat uitgeeft

Als jij een duidelijk overzicht hebt gemaakt van al jouw inkomsten en uitgaven van de afgelopen maanden, weet jij precies hoe veel je waar voor uitgeeft. Super handig, want nu kun je beginnen met minder uitgeven. Heb jij bijvoorbeeld gezien dat je te veel uitgeeft aan boodschappen? Dwing jezelf dan om de eerst volgende maand €40,- minder aan boodschappen uit te geven. Koop bijvoorbeeld minder A-merken of shop bij een andere supermarkt. Het zelfde geldt voor benzinekosten; pak eens wat vaker de fiets of rijd met andere mensen mee.

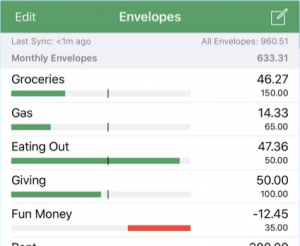

Uit ervaring blijkt dat deze methode het best werkt als je aan het begin van de maand flink wat geld pint en dat in verschillend enveloppen doet. Bijvoorbeeld een voor boodschappen, een voor leuke dingen en een voor brandstof. In iedere envelop doe je net zo veel geld als jij wil uitgeven voor datgeen. Houd het wel reëel. Reken maar dat jij met deze methode veel geld bespaart in een maand.

Vaste procentuele verdeling

Deze methode werkt bijna hetzelfde, maar dan werk je met procenten in plaats van harde euro’s. Bepaal vooraf hoeveel procent je waar aan wil uitgeven. Een formule die vaak gebruikt wordt bij het budgetteren is: 50, 30, 20. Met andere woorden: 50% van je inkomsten gaan naar essentiële uitgaven, 30% naar leuke dingen en 20% om te sparen. Uiteraard ben je zelf vrij om deze percentages te veranderen. Het kan maar zo zijn dat je meer wilt gaan sparen om bijvoorbeeld een nieuw huis of een nieuwe auto te kopen.

Methode van extremen

Kies een maand uit waar je extreem zuinig gaat leven. Je koopt zo goedkoop mogelijk boodschappen, je tankt zo weinig mogelijk, je geeft weinig uit aan onnodige dingen en gaat even een keer niet naar de bios. Dit is even niet leuk, maar kijk eens hoe veel het aan het eind van de maand heeft opgeleverd? Vraag jezelf dan of je dit de moeite waard vindt. Meestal wordt er wat water bij de wijn gedaan, maar dat is helemaal niet erg. Op deze manier heb je namelijk ervaren wat het is om sober te leven, maar wel meer geld over te houden. Als je hierin een middenweg vindt, geniet je en van het leven en spaar je geld voor leuke dingen of onverwachte lasten.

Schrijf op wat je nodig hebt en wat je wil

Koop jij vaak onnodige dingen, maar zie je niet in wat wel en wat niet handig is om te kopen? Zet het dan op papier. Ga na wat nou echt nodig is en wat niet. Maak een lijstje en houd er de volgende keer dat je aankopen doet rekening mee. Vervolgens kun je nog een top 10 lijstje maken van spullen die je graag wil. Zo koop je niet alles maar maak je prioriteiten. Naast dat dit praktisch goed werkt, geeft dit ook een motivatie boost.

Begin met het meest belangrijke (prioriteitenmethode)

Eten, onderdak, zorgverzekering, basis kleding en transport. Dat zijn de aspecten die voor de meeste mensen het belangrijkst, maar ook het duurst zijn. Toch geven mensen behoorlijk veel geld uit aan zaken die niet direct nodig zijn. Wees je daarom bewust van wat je echt nodig hebt en schrijf dat op. Vergeet vooral je schulden niet als je die hebt. Deze horen ook hoog in het rijtje van prioriteiten. Tot slot is het zaak om altijd rekening te houden met dure maanden (december) en onverwachte kosten voor bijvoorbeeld een defecte wasmachine. Onverwachte kosten als deze behoren ook tot je prioriteiten.

Wees niet bang om budgetten aan te passen

Veel mensen zijn teleurgesteld als ze niet kunnen rondkomen van het bedrag dat ze vooraf apart hadden gelegd voor bijvoorbeeld boodschappen. Geen reden tot paniek of sippe gezichten; het is helemaal niet erg om je budgetteerplan aan te passen. Vooral aan het begin is het best lastig om precies in te schatten hoe veel je waar aan uitgeeft. Daarnaast is de ene maand de ander ook niet. Zo geef je doorgaans in december veel meer geld uit. Ook kun je bijvoorbeeld mensen op bezoek krijgen die mee-eten. Al met al is het niet erg om de eerste maanden dat je budgetteert het een en ander aan te passen. Zolang het maar realistisch blijft en jij aan het eind van de maand voldoende geld overhoudt.

Budgetteer samen

Ben je getrouwd of heb je een partner? Dan is het goed om samen een budgetplan samen te stellen. Of jullie nou samen één plan hebben of apart, dat maakt niets uit. Zolang jullie elkaar maar kunnen ondersteunen en met elkaar meedenken. Ook is het mentaal gezien fijn als iemand je soms motiveert om door te gaan waar je mee bezig bent. Zie het als een uitdaging en probeer te winnen.

Lukt het niet? Een bespaar- of budgetcoach kan hulp bieden

Budgetteren is lastig en voor sommige mensen lukt het maar niet om hun financiële plaatje op orde te krijgen. Dit kan desastreuze gevolgen hebben; je schulden kunnen oplopen en je kunt onder bewind komen te staan. Om dit te voorkomen kun je een budgetcoach in de arm nemen. Deze coach kan samen met jou een overzicht maken van je inkomsten en uitgaven en op basis hiervan advies geven.

Mindset

Voor veel mensen gaat budgetteren niet zo gemakkelijk als het vooraf lijkt. Het vergt behoorlijk wat discipline en een verandering van de mindset. Als jij bijvoorbeeld gewend bent om maandelijks een x-aantal euro’s uit te geven aan goede wijn en je moet ineens supermarktwijn drinken, zul je de eerste weken of maanden behoorlijk wat moeite hebben om dit vol te houden. Het zelfde geldt als jij besluit iedere dag naar je werk te fietsen en het gaat een hele week vriezen en hard waaien. Taak aan jou is dan om de verleiding van de auto te weerstaan en toch in de trappers te klimmen. Het is dus zaak om het mentale aspect van budgetteren niet te onderschatten. Veel mensen lopen hier vast. Zorg dus voor een realistisch budgetteerplan, blijf genieten van het leven, maar zorg wel dat je kosten bespaart waar het kan.

Bespaartips

Budgetteren gaat niet vanzelf. Het vergt de nodige aandacht, discipline, inschattingsvermogen en zelfkennis. Om je te helpen geven wij jou 10 tips om nog wat extra geld te besparen. Op deze manier wordt het budgetteren iets makkelijker.

1. Ga opzoek naar het goedkoopste tankstation bij jou in de buurt. Vergelijk regelmatig en gooi je tank helemaal vol als het toevallig een goedkope dag is.

2. Koop en verkoop spullen tweedehands.

3. Verlaag je energiekosten door korter te douchen en de kachel minder hoog te zetten.

4. Ga naar een goedkopere supermarkt of bestel online. Zo wordt je niet verleid met onnodige producten.

5. Bespaar op je zorgverzekering (let op: alleen als het geen risico’s met zich mee brengt voor jou).

6. Stap jaarlijks over naar een andere verzekeraar en geniet van kortingen.

7. Stap jaarlijks over naar een andere internetprovider voor forse kortingen.

8. Start met carpoolen naar je werk.

9. Koop groot in (bijvoorbeeld tandpasta, wasmiddel enzovoorts). Dit bespaart enkele euro’s.

10. Deel spullen. Een goed voorbeeld is de steeds populairdere deelauto.

Conclusie

Budgetteren is een perfecte en toegankelijke manier om meer inzicht te krijgen in jouw inkomsten- en uitgavepatroon. Wanneer je dit eenmaal inzichtelijk op papier hebt gezet is het zaak om te gaan bezuinigen. Dit doe je door middel van een doeltreffende methode die wij in dit artikel hebben besproken. Onderschat het mentale gedeelte van budgetteren niet. Het vergt flink wat motivatie en aandacht om geld ‘in te leveren’. Je opgebouwde levensstandaard wordt verlaagd. Maar het fijne is dat je aan het eind van de maand meer geld overhoud. Daar doe je het immers voor.

Bekijk ook deze gerelateerde artikelen

- 18 tips om te sparen met weinig geld

- Hoe koop je een goedkope bril?

- 11 tips om uit de schulden te komen

- Wat is de beste huishoudboekje app?

- 10 tips om zuiniger te leven

- Spaarplan maken: hoe stel je spaardoelen op?

- Wat zijn incidentele uitgaven en hoe hou je hier rekening mee?

- Wat is het gemiddelde inkomen 2023 (modaal inkomen)?

- 7 tips om je uitgavenpatroon te verbeteren

- 41 tips om te besparen op je boodschappen

Dit artikel is geschreven door Dik de Graaf

Fanatiek blogger en altijd op zoek naar diepgang. Bijt zich helemaal vast in een onderwerp om alles tot in de puntjes uit te zoeken. Gek op reizen, sporten en lezen.

Website 10 Goedkope budget winkels in Nederland

10 Goedkope budget winkels in Nederland  Tips om te besparen op de afwas

Tips om te besparen op de afwas  Wat is de goedkoopste dierenwinkel?

Wat is de goedkoopste dierenwinkel?  Wat is de goedkoopste bouwmarkt? (+ 5 bespaartips)

Wat is de goedkoopste bouwmarkt? (+ 5 bespaartips)  12 online outlet winkels voor goedkope kleding

12 online outlet winkels voor goedkope kleding  9 tips voor een goedkoop dagje uit

9 tips voor een goedkoop dagje uit  Wat is de beste huishoudboekje app?

Wat is de beste huishoudboekje app?  Hoeveel geeft de gemiddelde Nederlander uit aan boodschappen?

Hoeveel geeft de gemiddelde Nederlander uit aan boodschappen?  Hypotheek niet kunnen betalen; hoe omgaan met hypotheekachterstand?

Hypotheek niet kunnen betalen; hoe omgaan met hypotheekachterstand?  8 tips om zelfvoorzienend te wonen

8 tips om zelfvoorzienend te wonen