Incidentele uitgaven: bij de meeste mensen gaan bij het horen van dit woord de nekharen al overeind staan. Dat snappen we wel, want vaak vallen onder incidentele uitgaven kosten die je liever niet maakt – maar ook leuke dingen als vakanties zijn een onderdeel van incidentele uitgaven. Omdat er toch nog wat verwarring over de kosten kunnen ontstaan, leggen we je graag meer uit over incidentele uitgaven. We vertellen je meteen hoe je rekening met deze soms onverwachte financiële zaken kunt houden, zodat jij altijd goed bent voorbereid op verschillende geldsituaties – zonder op een houtje te hoeven bijten. Fijn, toch?

Wat is de definitie van incidentele uitgaven?

Incidentele uitgaven worden beschreven als uitgaven die je maar af en toe doet. Meestal gaat het hier om de grotere uitgaven, waarvoor je hebt gespaard. Zoals we in de inleiding al schreven, is vrijwel niemand echt dol op deze incidentele uitgaven: dat komt omdat je ze soms niet aan ziet komen. Niet elke incidentele uitgave komt als een verrassing, maar stel dat je auto gerepareerd moet worden, je wasmachine stuk gaat of je Iphone kapot gaat – dat zijn stuk voor stuk incidentele uitgaven die je niet van tevoren weet. Maar ook vakanties of de aankoop van een nieuw huis zijn incidentele uitgaven.

Omdat deze uitgaven dus verwacht maar ook onverwacht kunnen zijn, is het een goed idee om altijd rekening te houden met deze incidentele uitgaven. We leggen je later in dit artikel graag uit hoe je daarvoor kunt sparen, zonder dat je op droog brood hoeft te leven.

De voordelen van goed voorbereid zijn op incidentele uitgaven

Je zult misschien denken: wie dan leeft, wie dan zorgt. Maar er kleven echt heel wat voordelen aan het rekening houden met incidentele uitgaven. Om het gemakkelijker te maken om voor deze kostenposten te sparen, zetten we deze voordelen graag voor je op een rijtje.

Je hoeft niet aan je spaarrekening te zitten

Veel mensen die (nog) niet puur voor incidentele uitgaven geld apart zetten, zullen hun spaarrekening gebruiken om deze vaak onverwachte kosten op te vangen. Dat lijkt misschien een prima idee, maar wat nou als je vlak voor de vakantie waarvoor je spaarde een incidentele uitgave gedaan moet worden? Het zou nogal zonde zijn als je die vakantie moest cancellen omdat die noodzakelijke kosten nou eenmaal betaald moeten worden – van je spaarrekening.

Natuurlijk kan je vakantie ook worden gezien als een incidentele uitgave, maar als daar ook nog onverwachte kosten bij op komen, is je spaarrekening in no time leeg. Als je apart spaart voor incidentele uitgaven, kan je op je spaarrekening blijven sparen voor de leuke uitgaven, en kun je onverwachte kosten gemakkelijk opvangen zonder dat gereserveerde geld te spenderen.

Je hoeft niet op een houtje te bijten bij een incidentele uitgave

Je hebt het misschien al wel eens meegemaakt: door een incidentele uitgave – of deze nou als verrassing kwam of dat je het al wist – moet je even heel zuinig aan doen. De weken, of zelfs maanden, na die vakantie moet je zien door te komen met een heel klein budget, of je moet heel rustig aan doen met geld omdat je jouw fiets moest vervangen omdat je oude exemplaar is gestolen.

Als je rekening houdt met deze incidentele uitgaven hoef je niet plotseling je normale budget flink in te korten om de kosten maar te kunnen betalen, maar is een incidentele uitgave geen enkel probleem op financieel gebied. Geen droog brood en huismerk soep uit blik meer, dus, als je een (on)voorziene grote uitgave moet doen.

Je wordt niet in verleiding gebracht om geld te lenen

Het kan heel gemakkelijk zijn om je incidentele uitgaven te dekken met geleend geld. Even je studiefinanciering wat opschroeven, een tijdje in het rood staan of zelfs geld lenen van vrienden of familie… Zo voel je de uitgave niet direct in je portemonnee, en kun je langzaam je schuld weer aflossen.

Maar schulden maken is nooit een goed idee: lenen kost geld én stress, want je bent afhankelijk van de geldschieter. En daarbij blijft je lening opeens doorlopen, want het is toch wel handig om wat meer geld te hebben. Voor je het weet ben je duizenden euro’s verder. Door te sparen voor incidentele uitgaven word je niet in verleiding gebracht om geld te lenen, want je kunt de uitgaven makkelijk met je gespaarde geld dekken. Wel zo fijn, toch?

Het zorgt voor (financiële) zelfverzekerdheid

Het goed kunnen omgaan met geld – en dus ook met onverwachte uitgaven of grotere incidentele uitgaven als een vakantie of het kopen van een auto – zorgt voor heel wat zelfvertrouwen. Jij kunt prima je eigen zaakjes regelen op financieel gebied, en daar word je algehele zelfverzekerdheid van gestimuleerd! Je hoeft geen stress of angst te hebben over geld en wat er zou gebeuren als de auto kapot zou gaan. Je hebt alles goed voor elkaar. Heerlijk!

Rekening houden met incidentele uitgaven

Het is dus een goed idee om te sparen voor die incidentele uitgaven. Dat kun je op verschillende manieren doen, maar het sleutelwoord blijft: inzicht. Door een helder overzicht te hebben van je financiële situatie, is het vele malen gemakkelijker om rekening te houden met incidentele uitgaven. We helpen je graag om dit te bereiken met onderstaande tips.

Maak een inschatting van de incidentele uitgaven

Natuurlijk weet je van tevoren nooit precies welke incidentele uitgaven je kunt verwachten – daar zijn het immers incidentele uitgaven hoor – maar je kunt al wel een kleine inschatting maken. Bijvoorbeeld: gaat een wasmachine ongeveer tien jaar mee, en is die van jou iets meer dan negen jaar oud? Dan weet je dat je hoogstwaarschijnlijk binnen nu en een paar maanden een nieuwe wasmachine zult moeten aanschaffen. Bekijk daarom alvast welke uitgaven je wellicht kunt verwachten, en zorg ervoor dat je zeker voldoende geld hebt om deze uitgaven op te kunnen vangen.

Als je het lastig vindt om te sparen zonder een erg concreet doel, is het door de incidentele uitgaven in te schatting misschien toch net wat makkelijker om er geld voor opzij te zetten. Voor incidentele uitgaven als het kopen van een auto of het boeken van een vakantie gaat sparen waarschijnlijk als vanzelf, maar ook voor reparaties en vervanging van spullen is het goed om een bedrag gereserveerd te hebben op je rekening.

Hou een huishoudboekje bij

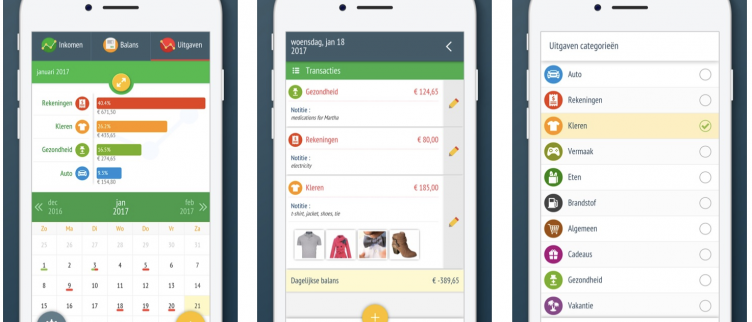

Naast het maken van een inschatting van je incidentele uitgaven, is het handig om meer inzicht in je huidige financiële status te krijgen. Zo weet je precies wat je waar aan uitgeeft, en dus ook waar je eventueel kunt besparen om dat bespaarde geld uit te kunnen geven aan incidentele uitgaven. Om meer overzicht van je geldzaken te krijgen, is het een slim idee om (tijdelijk) een huishoudboekje bij te houden. In een huishoudboekje noteer je in verschillende categorieën wat je per maand aan geld verdiend en waar je dat geld dan eigenlijk weer aan uitgeeft. Krijg je bijvoorbeeld toeslagen of meerdere salarissen?

Mobiele applicatie om je financiën inzichtelijk te krijgen

Dat was vroeger niet voor niets al dé manier om financiële helderheid te krijgen: tegenwoordig is het nog gemakkelijker om je inkomsten en uitgaven bij te houden. Er zijn verschillende computerprogramma’s en zelfs mobiele applicaties om te kijken wat er op geldgebied nou eigenlijk binnenkomt en weer weggaat. Je kunt ook erg simpel bij je eigen bank een soort huishoudboekje bijhouden: dan worden je af- en bijschrijvingen automatisch in een format van een kasboekje gezet. Dat kan bijvoorbeeld bij grote banken als Rabobank, ING en ASN Bank. Dit is vooral handig als je vrijwel altijd gebruik maakt van je pinpas en nooit van contant geld.

Door het bijhouden van een huishoudboekje zie je in één oogopslag waar het meeste geld naartoe gaat, en waar je eventueel op kunt besparen. Misschien geef je wel (te) veel geld uit aan winkelen, of kun je door te wisselen van verzekeraar heel wat geld besparen. Met dat geld kun je mooi je incidentele uitgaven spaarpot weer aanvullen. Stel, je kunt vijftig euro per maand besparen door een andere verzekering af te sluiten: stel dan in dan je automatisch die vijftig euro spaart voor incidentele uitgaven.

Wees streng voor jezelf en budgetteer alleen voor incidentele uitgaven

Nu je een goed overzicht hebt over je geldzaken, zie je misschien dat er een paar zaken ontbreken in je huishoudboekje. Misschien zag je bepaalde uitgaven als incidentele uitgaven, terwijl ze daar eigenlijk niet onder vallen. Wees daarom streng in het noteren van je uitgaven en wees ook eerlijk in het categoriseren.

Wellicht zag je dat etentje bij dat dure restaurant wel als incidentele uitgave, omdat je dat maximaal één keer per jaar doet, maar zie je nu in je kasboekje dat je het afgelopen jaar al zes keer bij dat restaurant hebt gegeten. Kortom: Let op dat incidentele uitgaven geen gewoonte uitgaven worden. Je budgetteert voor jezelf en voor niemand anders – hoe eerlijker je alles noteert, hoe fijner je financiële situatie straks zal worden.

Stel vast hoeveel je minimaal als buffer wilt sparen

Je kunt dus het beste een bepaald bedrag sparen voor incidentele uitgaven. Dat kan bijvoorbeeld het bedrag zijn dat je, na analyse van je uitgaven, kunt besparen. Het is ook een goed idee om op basis van de inschatting van je incidentele uitgaven een minimaal bufferbedrag vast te stellen.

Daar doe je altijd een beetje bij op, zodat je ook de echt onverwachte kosten hebt gedekt. Vind je het lastig om een bedrag voor een buffer te bepalen? De Nibud heeft ook een speciale Bufferberekenaar, waarmee je hulp kunt inroepen van professionals én kunt kijken hoe andere mensen sparen. Handig!

Extra tip: incidentele inkomsten = incidentele uitgaven

Heb je een financiële meevaller, of krijg je een fijne geldinjectie door bijvoorbeeld een erfenis of een bonus op het werk? Investeer deze incidentele inkomsten dan ook in je incidentele uitgaven. Je hebt waarschijnlijk zin om eens lekker te gaan shoppen of op een andere manier financieel even uit de band te springen, maar je zult jezelf later dankbaar zijn als in één maand tijd je auto stuk gaat, je op vakantie gaat en je net het huis hebt laten schilderen.

Bekijk ook deze gerelateerde artikelen

- Budgetteren; alles wat je moet weten

- 23 tips om te besparen op vaste lasten

- Budgetcoach; wat is het en hoe kan deze jou helpen?

- Consuminderen, duurzaam en goedkoop leven.

- 11 tips om uit de schulden te komen

- 7 tips om je uitgavenpatroon te verbeteren

- 18 tips om te sparen met weinig geld

- Hoe voorkom je dat je impulsaankopen doet?

- Spaarplan maken: hoe stel je spaardoelen op?

10 Goedkope budget winkels in Nederland

10 Goedkope budget winkels in Nederland  Tips om te besparen op de afwas

Tips om te besparen op de afwas  Wat is de goedkoopste dierenwinkel?

Wat is de goedkoopste dierenwinkel?  Wat is de goedkoopste bouwmarkt? (+ 5 bespaartips)

Wat is de goedkoopste bouwmarkt? (+ 5 bespaartips)  12 online outlet winkels voor goedkope kleding

12 online outlet winkels voor goedkope kleding  9 tips voor een goedkoop dagje uit

9 tips voor een goedkoop dagje uit  Wat is de beste huishoudboekje app?

Wat is de beste huishoudboekje app?  Hoeveel geeft de gemiddelde Nederlander uit aan boodschappen?

Hoeveel geeft de gemiddelde Nederlander uit aan boodschappen?  Hypotheek niet kunnen betalen; hoe omgaan met hypotheekachterstand?

Hypotheek niet kunnen betalen; hoe omgaan met hypotheekachterstand?  8 tips om zelfvoorzienend te wonen

8 tips om zelfvoorzienend te wonen